建設業許可を新規で取得する場合や、許可取得後の決算変更届の際は、建設業法施行規則で定められた様式で貸借対照表を作成し、添付しなければなりません。

今回は法人用の貸借対照表について、流動資産の作成解説をします。

大原則:貸借対照表の作成ルール

まず、貸借対照表の作成にあたり、理解しなければならないルールがあります。

その① 税申告用の決算書から振替を行う必要がある

貸借対照表を初めとした建設業財務諸表は、税理士の先生方が作成される決算書とは全く違うものです。

なので、建設業の手続きに添付する財務諸表は、科目などを振り替えて作成しなければなりません。

その② 5%ルール

「その他」に属する資産や負債のうち、その金額が資産等総額の5%を超えるものについては、その他に含めることができません。

適切な科目を明示して計上する必要があります。

例えば、材料貯蔵品は建設業に関わるものだけなので、兼業事業に係るものはその他に計上することになります。

しかし、これが資産の5%を超えている場合は「商品」などの科目で明示し、計上しなければなりません。

その③ ワン・イヤー・ルール

決算後1年以内に回収できるもの(もしくは返済期日が到来するもの)は、「流動資産(負債)」として扱います。

それ以外のものは、資産であれば「長期貸付金」や「長期前払費用」など、負債であれば「長期借入金」などに計上することになります。

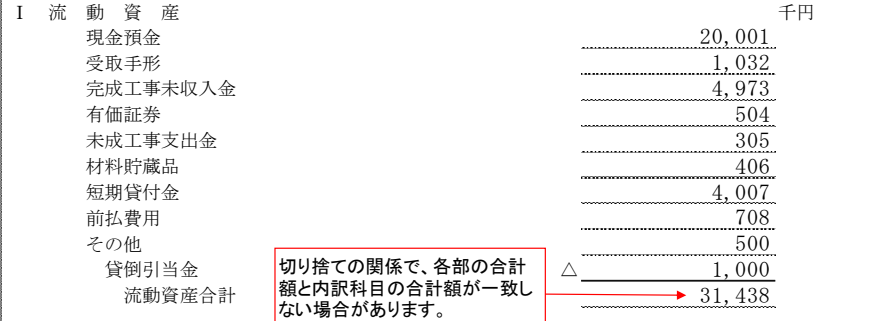

流動資産の勘定科目

税申告用の決算書とは全く違う勘定科目になっていますので、建設業様式に振替を行う必要があります。

現金預金

現金、小切手、送金小切手、送金為替手形、郵便為替証書、振替貯金払出証書、金融機関に対する預金、郵便貯金、郵便振替貯金、金銭信託等で決算期後 1 年以内に現金化できると認められるものの合計を記入します。

なお、当座貸越については短期借入金へ振替となります。

受取手形

営業取引に基づいて発生した手形債権の合計を記入します。ただし、割引に付した受取手形及び裏書譲渡した受取手形の金額は、控除して別に注記する必要があります。

なお、電子記録債権(でんさい)も受取手形に含めることとなります。

完成工事未収入金

完成工事高に計上した工事に係る売掛金を記入します。

売掛金

兼業事業売上高に係る売掛金を記入します。

有価証券

時価の変動により利益を得ることを目的として保有する有価証券、および決算期後1年以内に満期の到来する有価証券を記入します。

未成工事支出金

仕掛の工事などで、完成工事原価に計上していない工事費や材料の購入、その他外注のために支払った前渡金や手付金などを記入します。

材料貯蔵品

工事用材料及び消耗工具器具等並びに事務用消耗品等のうち、未成工事支出金、 完成工事原価又は販売費及び一般管理費として処理されなかったものを記入します。

なお兼業事業にかかるものについては、「商品」として別で記入します。

短期貸付金

決算期後1年位内に返済が見込まれる貸付金を記入します。

前払費用

未経過保険料、未経過支払利息、前払賃借料等の費用の前払で、決算期後1年以内に費用として計上することが見込まれるものを記入します。

その他

営業取引以外の取引によって生じた未収入金など、その他決算期後 1 年以内に現金化できると認められるもので、上記で示した流動資産科目に属さないものを記入します。

貸倒引当金

受取手形や完成工事未収入金等の流動資産についての債権の、貸倒見込額を一括して記入します。

<免責事項>

当HPの内容は作成時の法律等に基づいているため、情報が古くなっていることもあります。また各都道府県・市区町村ごとに独自のルールが定められていることもあります。当HPに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。